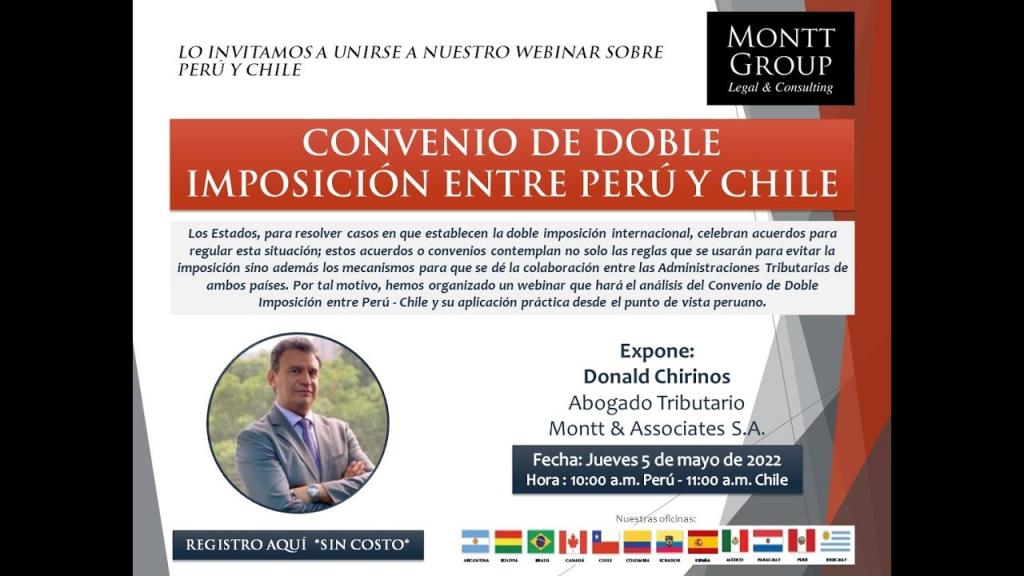

Informe sobre la doble tributación entre Perú y Chile

Informe sobre la doble tributación entre Perú y Chile

Interpretación de la Sunat sobre el CDI Perú-Chile: Un Análisis Detallado

La Sunat, entidad tributaria de Perú, ha generado un debate considerable con su reciente interpretación del Convenio para Evitar la Doble Imposición (CDI) con Chile, a través del Informe 117-2023-SUNAT. Este documento plantea una revisión de cómo se deben tratar las ganancias de capital obtenidas por la venta indirecta de acciones de empresas peruanas, contradiciendo el anterior Informe 1-2021-SUNAT, que limitaba la imposición de estas ganancias exclusivamente a Chile.

La controversia radica en la interpretación de los términos del CDI y la aplicación de la Convención de Viena para resolver ambigüedades, particularmente en lo que respecta a la definición de "bienes" y su clasificación. La Sunat argumenta que, dada la falta de una definición específica de "bien" en la legislación peruana, se debe recurrir al sentido común del término, lo que llevaría a considerar las acciones transferidas indirectamente como "otros bienes". Según el CDI, esto implicaría que las ganancias solo podrían ser gravadas en el país de residencia del vendedor, en este caso, Chile.

Sin embargo, la Sunat va más allá y sugiere que el CDI no cubría adecuadamente el caso de las ganancias derivadas de la enajenación indirecta de acciones, permitiéndole interpretar el tratado de manera que estas ganancias también estén sujetas a tributación en Perú. Este cambio de criterio no solo contradice el informe anterior sino que plantea serias dudas sobre la estabilidad y predictibilidad de las normas tributarias en casos de doble imposición.

Efectos Potenciales y Controversias

La nueva interpretación podría tener consecuencias significativas para los inversores y las empresas involucradas en transacciones transfronterizas entre Perú y Chile. Principalmente, podría resultar en una doble imposición, afectando la competitividad y el flujo de inversiones entre ambos países. Además, la reinterpretación de la Sunat podría imponer responsabilidades a las entidades peruanas involucradas en la transferencia indirecta de acciones, creando un precedente de incertidumbre legal para operaciones similares en el futuro.

Este cambio de posición de la Sunat parece estar motivado por un deseo de maximizar los ingresos fiscales, pero entra en conflicto con el espíritu del CDI, diseñado para evitar precisamente la doble imposición y fomentar la inversión bilateral. La adopción de una interpretación más amplia y posiblemente forzada del tratado plantea interrogantes sobre la coherencia de las políticas tributarias y el respeto a los acuerdos internacionales.

Conclusiones y Reflexiones

La decisión de la Sunat de reinterpretar el CDI Perú-Chile y la aplicación de la Convención de Viena en este contexto subraya la complejidad de la legislación tributaria internacional y la importancia de una interpretación clara y consistente de los tratados. Mientras que la Sunat busca salvaguardar los intereses fiscales de Perú, su enfoque ha generado preocupaciones sobre la predictibilidad y la estabilidad del régimen tributario para las inversiones extranjeras.

Este caso destaca la necesidad de un diálogo continuo entre los países y de mecanismos claros para la resolución de disputas en materia de doble imposición. La claridad y la previsibilidad son cruciales para el entorno de inversión y la cooperación económica internacional. La reinterpretación del CDI por parte de la Sunat sirve como un recordatorio de los desafíos que enfrentan los países al equilibrar la protección de sus bases impositivas con la promoción de un clima favorable para la inversión extranjera.